Mariage ou concubinage, quels sont les impacts sur votre prévoyance ?

Vous êtes-vous déjà préoccupés de votre situation de prévoyance ? Savez-vous que les couples qui profitent de la vie en concubinage et qui renoncent au mariage ne sont pas automatiquement assurés selon le droit de la prévoyance ? En effet, le principe des 3 piliers est actuellement orienté sur la situation de prévoyance traditionnelle des conjoints.

Quelles sont les particularités pour les couples en concubinage en ce qui concerne la prévoyance ? Nous vous expliquons cela simplement.

Premier pilier

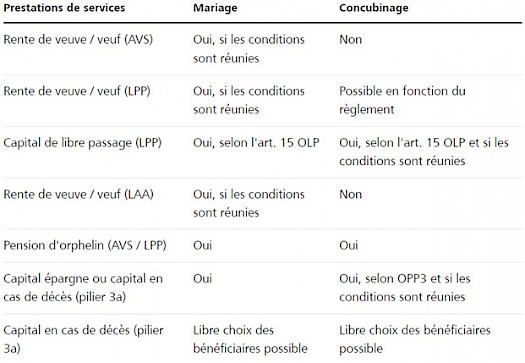

Les couples mariés bénéficient l'un et l'autre de leurs cotisations auprès de l'AVS. A l'âge de la retraite, les rentes sont fusionnées et raccourcies ou plafonnées. Pour les couples en concubinage, chacun verse sa cotisation AVS, au moment de la retraite ils reçoivent tous deux une retraite individuelle dans sa totalité.

En cas de décès, le conjoint survivant perçoit une rente de veuf-ve s'il remplit les conditions conformément à la loi AVS. Pour les concubins, le survivant ne peut prétendre à faire valoir ses droits, sauf s'il a déjà été marié. Pour la pension d'orphelin, cela ne joue aucun rôle si le couple est marié ou non.

Deuxième pilier

En cas de décès, le conjoint survivant perçoit d'après la loi une rente de veuf-ve, s'il a des enfants à charge ou s'il a plus de 45 ans et que le mariage a duré au minimum cinq ans. Les personnes divorcées ont aussi droit, sous certaines conditions, à une rente de la caisse de pension. Pour les couples en concubinage, le versement des prestations dépend du règlement de la caisse de pension concernée.

En cas de décès d'un conjoint, qui laisse un compte ou une police de libre passage, la prestation de capital est premièrement versée au conjoint survivant et aux enfants orphelins. De façon restreinte, des bénéficiaires supplémentaires peuvent être déterminés. Ainsi, par exemple pour les couples non mariés, un concubin peut être bénéficiaire. Dans tous les cas, il est important d'informer la fondation de libre passage en temps utile d'un souhait personnel en matière de clause bénéficiaire.

Troisième pilier

Normalement et selon l'ordre des bénéficiaires, le patrimoine de prévoyance du pilier 3a est transmis au conjoint survivant. Cependant, des personnes bénéficiaires supplémentaires peuvent être ajoutées. Afin de prendre en considération le concubin, il est conseillé de contacter la fondation de prévoyance. L'ordre des bénéficiaires dans les assurances vie de la prévoyance libre (pilier 3b) peut être conçu individuellement selon la loi sur le contrat d'assurance. Les valeurs patrimoniales restantes sont léguées après le décès aux héritiers ayants droit, conformément au droit des successions, et pour les couples mariés également, conformément au régime matrimonial.

En résumé :

Chaque situation étant différente, nos conseillers spécialisés sont volontiers à votre disposition pour une analyse complète de votre situation personnelle !

Votre Raiff’