Comment faire des économies fiscales ?

Conseils aux salariés et indépendants.

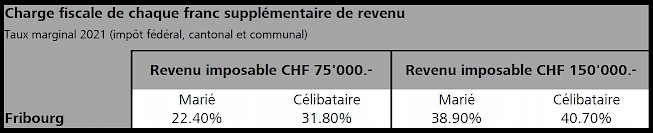

Chaque printemps, nous remplissons tous notre déclaration d’impôt en tentant de réduire au maximum notre charge fiscale. En Suisse, l’impôt principal est celui calculé sur le revenu, c’est par conséquent sur ce dernier que nous devons porter le plus d’attention. Son barème est progressif, plus nous gagnons, plus notre taux marginal d’imposition sera élevé. Ce taux indique le degré d’imposition de chaque franc supplémentaire gagné. Si votre taux marginal est de 35%, vous paierez 35 centimes d’impôt pour chaque franc supplémentaire de revenu.

Pour réduire le revenu imposable et le taux marginal, la loi prévoit diverses possibilités de déduction. En plus des frais d’acquisition du revenu bien connus (trajet, repas hors-domicile, formation, frais professionnels) et la prime d’assurance-maladie, il existe d’autres moyens permettant d’optimiser notre charge fiscale. Ces déductions peuvent différer entre les salariés et les indépendants.

1 - Cotisation au 3ème pilier A

Salariés:

Pour les personnes affiliées à une caisse de pension, le montant autorisé à verser sur un pilier 3a est plafonné. Pour l’année 2022, il est de CHF 6'883.- au maximum. Ce montant peut être adapté d’année en année, il est donc nécessaire de le vérifier chaque année. La cotisation peut être déduite à 100% du revenu imposable. En reprenant le tableau du taux marginal d’imposition ci-dessus, une personne célibataire avec un revenu de CHF 150'000.- réduit sa charge fiscal d’environ CHF 2'800.- en cotisant le maximum sur son pilier 3a.

Indépendant:

Pour un indépendant non affilié au 2ème pilier, le montant maximal est plafonné à 20% du revenu, mais au maximum à CHF 34'416.- par an. A nouveau, ce montant peut être modifié d’année en année.

Nous ne tenons compte ici que de l’aspect fiscal des cotisations au 3ème pilier. Il convient de souligner que les avoirs du 3ème pilier sont, en principe, disponibles à l’âge de la retraite. Il existe des exceptions, ces dernières seront abordées dans une prochaine news.

2 - Rachat dans la caisse de pension / affiliation au 2ème pilier

Salariés:

Les rachats facultatifs dans la caisse de pension sont également 100% déductibles du revenu imposable. Pour pouvoir en faire un, l’assuré doit disposer d’un certain potentiel de rachat. Cette information se trouve généralement sur votre certificat de caisse de pension. Attention, en cas de retrait du 2ème pilier pour l’acquisition de son propre logement, ce montant doit être remboursé avant de pouvoir effectuer des rachats. L’impact fiscal est considérablement différent, le remboursement du montant prélevé au 2ème pilier donne droit à un remboursement de l’impôt résultant du retrait (voir point 4) alors qu’un rachat est déductible du revenu imposable. A noter également qu’après un rachat, le capital ne peut pas être retiré pendant une durée de trois ans. Plus le taux marginal d’imposition est élevé, plus le rachat dans la caisse de pension sera intéressant fiscalement.

Indépendants:

Les indépendants peuvent choisir volontairement de s’affilier à une caisse de pension. En fonction de leur revenu, cette décision peut avoir un impact significatif sur leur fiscalité et leur prévoyance retraite.

![]() Prenons l’exemple d’un indépendant célibataire de 40 ans avec un revenu de CHF 75'000.- et comparons les deux possibilités :

Prenons l’exemple d’un indépendant célibataire de 40 ans avec un revenu de CHF 75'000.- et comparons les deux possibilités :

Sans caisse de pension

- cotisation 3ème pilier maximale = 20% de CHF 75'000.-, soit CHF 15'000.-

- en tenant compte du taux marginal, l’économie d’impôt est de CHF 4'770.-

Avec caisse de pension

- cotisation au 2ème pilier (40 ans, salaire assuré à CHF 75'000) : 10%, soit CHF 7'500.-

- en tenant compte du taux marginal, l’économie d’impôt est de CHF 2’385.-

- cotisation au 3ème pilier (CHF 6'883.-), économie fiscale de CHF CHF 2'190.-

- économie fiscale totale : CHF 4'575.-

Nous constatons que pour notre premier exemple, il n’y pas d’avantage fiscal à s’affilier à une caisse de pension.

![]() Prenons maintenant l’exemple d’un indépendant célibataire de 55 ans avec un revenu de CHF 200'000.- (taux marginal d’imposition à environ 45%)

Prenons maintenant l’exemple d’un indépendant célibataire de 55 ans avec un revenu de CHF 200'000.- (taux marginal d’imposition à environ 45%)

Sans caisse de pension

- cotisation au 3ème pilier maximale = CHF 34'416.-

- en tenant compte du taux marginal, l’économie d’impôt est de CHF 15'490.-

Avec caisse de pension

- cotisation au 2ème pilier (55 ans, salaire assuré à CHF 200'000) : taux de cotisation à 20%, soit CHF 40’000.-

- en tenant compte du taux marginal, l’économie d’impôt est de CHF 18’000.-

- cotisation au 3ème pilier (CHF 6'883.-), économie fiscale de CHF CHF 3’100.-

- économie fiscale total : CHF 21'100.-

Nous constatons ici qu’en cotisant pour sa retraite un montant supplémentaire de CHF 12'467.- (46'883 – 34'416), il réduit sa charge fiscale de CHF 5'610.- (21'100 – 15'490), et ceci chaque année ! En plus de cet avantage fiscal, ceci lui permet d’augmenter son capital prévu pour la retraite.

3 - Biens immobiliers

En Suisse, lorsqu’un bien immobilier est loué, le revenu locatif est ajouté au revenu imposable. Si le bien est utilisé comme propre logement, même si aucun revenu locatif n’est perçu, l’impôt est tout-de-même calculé sur la valeur locative. Pour réduire l’impact fiscal de cette valeur fictive, il est possible de déduire les intérêts hypothécaires, ainsi que les frais d’entretien. C’est principalement pour cette raison qu’il n’est pas toujours avantageux en Suisse de rembourser entièrement son hypothèque. Nous pouvons également privilégier un amortissement indirect de la dette, au moyen d’un pilier 3a, qui est fiscalement plus avantageux qu’un amortissement direct.

Concernant les frais d’entretien, nous pouvons soit déduire un montant forfaitaire (calculé en fonction de la valeur de l’objet), soit les frais effectifs. C’est pourquoi, lors de grandes rénovations, il convient d’échelonner ces travaux sur plusieurs années fiscales, ce qui permettra d’avoir un impact plus conséquent sur le taux marginal d’imposition et de profiter plusieurs années d’une économie d’impôts.

4 - Imposition sur le retrait des avoirs de prévoyance

Nous avons préalablement démontré les avantages fiscaux des cotisations au 2ème et 3ème pilier. Il faut également tenir compte de l’imposition lors des retraits de ces avoirs de prévoyance.

3ème pilier:

Sur Fribourg, lors d’un retrait d’avoir du 3ème pilier (prestation en capital), l’imposition cantonale se fait par paliers. L’imposition communale se fait dans un deuxième temps.

- 2% pour les premiers 40'000 francs

- 3% pour les prochains 40'000 francs

- 4% pour les prochains 50'000 francs

- 5% pour les prochains 60'000 francs

- 6% pour tous les autres montants.

Pour cette raison, il est intéressant d’échelonner les retraits sur plusieurs années et, en principe, de limiter le montant de chaque compte 3a à CHF 40'000.-

Malgré l’impôt sur les prestations en capital, il reste avantageux de cotiser au 3ème pilier.

![]() Exemple d’une personne célibataire vivant à Villars-sur-Glâne, salaire CHF 75'000.- qui a cotisé CHF 40'000.- sur un compte 3a sur plusieurs années et qui le retire.

Exemple d’une personne célibataire vivant à Villars-sur-Glâne, salaire CHF 75'000.- qui a cotisé CHF 40'000.- sur un compte 3a sur plusieurs années et qui le retire.

- Avantage fiscal au moment des cotisations : CHF 40'000.- au taux marginal de 31.8%

CHF 12'720.- - Impôt lors du retrait (2% du canton, Villars-Glâne 63.9%), soit 800 + 511

CHF 1'311.-

Economie fiscale de CHF 11'409.-

2ème pilier:

La question du retrait en capital ou en rente 2ème pilier est essentielle. En cas de rente, celle-ci est imposée comme du revenu. Le capital sera quant à lui imposé de la même manière que les retraits du 3ème pilier, soit un impôt unique. Fiscalement, il est donc avantageux de choisir le retrait en capital. Cependant, de nombreux autres critères doivent être analysés avant d’arrêter son choix, comme la protection de la famille, l’espérance de vie ainsi que la capacité à gérer les sommes importantes que représentent les avoirs de prévoyance.

Votre Raiff et ses conseillers se tiennent à votre entière disposition et vous remercie pour votre confiance !

Votre Raiff’